中國鈷市場2009年發展報告與2010年展望

一、2009年中國鈷市行情回顧與分析

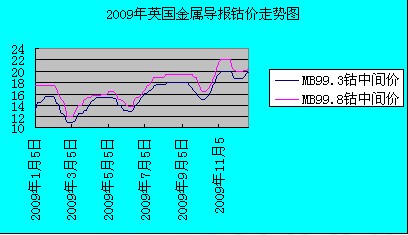

1.1國際市場鈷價走勢分析

2009年一季度,由于08年下半年全球金融危機爆發的延續,電池行業、硬質合金業需求極度疲軟。國際市場金屬鈷價經歷了下跌又反彈的過程:高品位 99.8%鈷價從一月初的16-19美元/磅跌至二月底三月初11-13美元/磅,低品位99.3%鈷價由10.5-15.5美元/磅跌至二月底的9.9 -12美元/磅。由于國內外價差擴大,從國際市場進口低價金屬鈷有價格優勢,引發了中國商家的收購熱情,帶領國際鈷價走出低谷。3月底高品位和低品位鈷價 分別回升至14-16美元/磅和11.5-14.5美元/磅。

第二季度,傳言中國國儲局欲購買鈷金屬。國際市場庫存消耗殆盡,非洲供應縮減。投機者趁機進入市場。4月份延續3月的上升勢頭,并在五月初達到又一個 頂峰,高品位16-17美元/磅,低品位15-16美元/磅;然而由于國際市場鈷的真正消費需求并沒有全面恢復,在投機商的參與下,貿易商和生產商為了降低風險急于大舉拋貨,鈷價進入下滑通道,6月11日高品位跌至13.5-14美元/磅,低品位鈷至12.15-13.5美元/磅。然后開始新一輪拉升回 調。 由于西方夏休因素,七八月份通常是鈷市需求的淡季。但是供應面的緊張讓鈷價一直保持堅挺。包括Chambishi在內的很多公司的停產、金川產品的缺貨、 日本住友產品的售罄和Vale Inco工人的罷工都是影響供應面的重要因素。另外,亞洲市場化工品行業和中國電池行業需求的復蘇也造成對碎陰極鈷的需求增多。日韓鈷消費補充庫存,以及 日本計劃收儲130噸鈷的消息,拉動了國際市場需求上漲。08年末由于價格下跌趨勢中,多數下游企業未下采購訂單。韓國電池和化工企業對后期鈷市看好,因 此對鈷的采購量不斷增加,7月份的采購水平已經超過08年的峰值;而日本電池企業復工率達到90%左右,加上上半年自身庫存不斷消耗,迫切有補貨的要求。 帶動國際鈷市活躍起來。此波拉升至8月13日,高品位鈷價達到18.8-20.2美元/磅低品位鈷價升至17.5-18.5美元/磅。此后國際鈷價進入較 長時間的橫盤狀態。截止第三季度末稍有調整,分別為18.5-19.5美元/磅和 15.55-16.8美元/磅。

7月份日韓補貨的行為并不能從根本上改變整個國際市場需求低迷的局面。進入第四季度,隨著該利好的炒作影響漸漸消退,市場沒有迎來新的利好支撐。十一期間,鈷價迅速下挫,高品位鈷價至16-17美元/磅,低品位鈷價14.5-15.6美元/磅。隨后在2010年2月份鈷期貨合約時間表的確定、對中國四 季度鈷國內需求轉暖的預期、中國買家國際市場的采購以及俄羅斯超級合金行業需求以及等因素推動下,鈷價快速攀升,11月9日達到年內高點,高品位鈷價 21.5-22.5美元/磅,低品位鈷價至19.5-20.5美元/磅。鈷價全面升至20美元以上。新高之后,在實際需求并無實質改善的前提下,受炒作資 金獲利平倉以及基本面不強的影響,鈷價又有所回落。十二月中旬開始國際鈷價略有上揚。

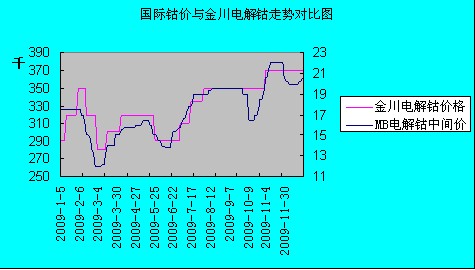

1.2金川電解鈷價格走勢分析

作為中國最大的鈷生產企業,金川需要在國際和國內市場價格波的那個中間扮演穩定期的角色。這在上圖中有所體現。金川的價格走勢基本熨平了國際鈷價的震蕩走勢,較為平穩的傳遞到國內市場。

新年伊始,金川1月5日將價格調高至290元/公斤,并在1月12日再提至320元/公斤。在金川的力挺下,國內鈷價有升高趨勢。市場出現囤貨惜 售現象,等待年后高價出售。但是市場對進一步提價反映不積極,處于有價無市的狀態,成交冷清。進入2月份,金川將鈷價調高至350元/公斤,再次推高國內 鈷市。但國際市場鈷價下跌,打擊中國鈷市市場信心,加上國內外價差拉大,吸引買家走出國門大舉采購。國內鈷價隨之轉入下跌。金川在2月16日下調報價至 320元/公斤左右,并跟隨國際鈷價腳步,在國際鈷價2月底達到谷底的時候。于3月2日又一次下調至280元/公斤,成為本年的最低點。在國際鈷價低位反 彈的過程中,金川公司于3月16日上調價格達到300元/公斤,于4月2日進一步上調價格至320元/公斤。國際鈷價在五月初達到一個峰值后由于需求疲 軟、大量拋貨出現,轉入下降通道。金川在5月25日下調報價為290元/公斤。隨后在國際鈷價底部回升,日韓消費需求的帶動下,金川在7月1日和7月14 日先后上調報價310元/公斤和335元/公斤。并于8月3日達到350元/公斤的價位后橫盤。在國內外倫敦鈷期貨合約即將推出的市場炒作氣氛下,在11 月2日上調報價至370元/公斤至今。

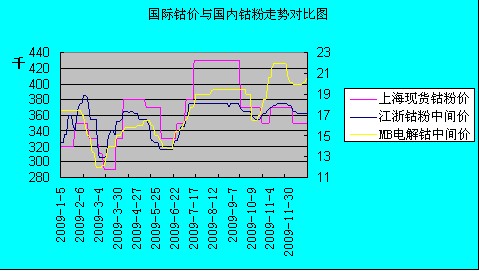

1.3鈷粉價格走勢分析

由上圖可以看出,以江浙地區鈷粉價格為代表。基本上國內鈷粉的價格保持了與國際鈷價一致的變化節奏。但是在國際鈷市三四季度相比上半年步步攀升 的過程中,國內鈷粉的價格仍然在350-390元/公斤的窄幅區間內震蕩。上半年由于國外鈷價偏低,導致國內貿易商和廠商從國外大舉購入金屬鈷,抵消了部 分國內需求。鈷粉下游硬質合金及金剛石工具行業消費商對未來市場需求前景不太樂觀,采購一直保持謹慎,這種基本面因素的作用壓過了國際鈷價震蕩上揚帶來的 信心影響。

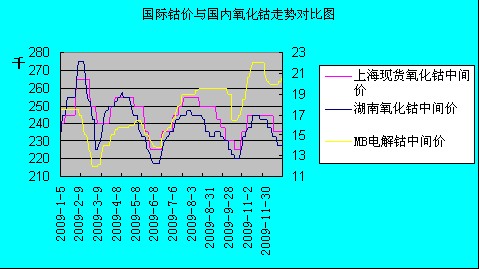

1.4氧化鈷價格走勢分析

國內氧化鈷市場2月份出現26萬甚至超過27萬/噸的年內高價,這還是年初下游工廠多數進行試探性生產,電池行業有力帶動鈷業的采購下出現的。 隨后全年基本在22萬-26萬/噸的區間內波動,市場價格波動趨勢跟國際鈷價基本保持一致。可以看出整個2009年國內氧化鈷消費需求的慘淡情況。

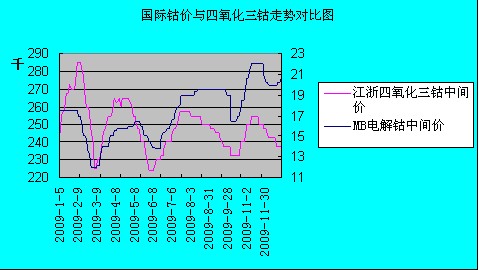

1.5四氧化三鈷價格走勢分析

國內四氧化三鈷2月份出現超過28萬/噸的年內高價,原因跟氧化鈷大體相同。隨后全年基本在22萬-27萬/噸的區間內波動,市場價格波動趨勢跟國際鈷價脈搏基本保持一致。四氧化三鈷的市場需求跟氧化鈷一樣,以清淡開頭,清淡收尾。

二、國際國內供求因素分析

1.1國際市場

2008年下半年蔓延開來的全球金融危機,重挫了各國經濟。引發金屬價格大幅下滑,其中也涉及到小金屬品種如鈷行業。很多公司由于鈷價下滑幅度超過預期,出于生產成本原因紛紛宣布減產或者停產。上半年有些公司在售的鈷礦為之前囤積的庫存。隨著2009年國際鈷價在震蕩中逐步回暖,一些公司逐漸恢復生產,還有一部分公司選擇擴產或建設新項目。

|

公司名稱或地區名稱 |

時間 |

明細 |

預計年產能 |

|

澳大利亞 Barra 公司 |

1 月 15 日 |

西澳 Mount Thirsty 發現世界第四大鈷礦山 |

3700 噸 |

|

贊比亞 Chambishi |

12 月停產, 3 月初 |

計劃恢復鈷生產 |

3500 噸 |

|

嘉能可資源公司 |

3 月 9 日 |

本月停止 Mufulira 鈷生產 |

2000 噸 |

|

贊比亞 Chambishi |

5 月 |

計劃 5 月恢復鈷生產 |

3500 噸 |

|

Intex 菲律賓分公司 |

2012 年商業投產 |

準備建設新鈷項目 |

3700 噸 |

|

中非礦業 CAMEC 重啟剛果鈷礦開采 |

2008 年 11 月停產 2009 年 3 月 26 復產 |

重啟鈷礦 Mukondo Mountain |

未知 |

|

西澳的 Minara 公司 Murrin Murrin |

4 月 8 日 |

1 季度產量下降 11% |

450 噸 |

|

自由港公司 Tenke Fungurume |

下半年將達產 |

民主剛果的 Tenke Fungurume 鈷項目順利 |

未知 |

|

贊比亞最大銅鈷礦 Chambish |

推遲到 6 月復產 |

包括贊比亞 Luanshya Copper Mines 推遲復產 |

3500 噸 |

|

加拿大 Sherritt 公司 Ambatovy |

二季度末 |

馬達加斯加 Ambatovy 鈷項目融資 |

5600 噸 |

|

巴西淡水河谷 Vale |

1 季度 |

鈷產量增加 15.8% |

713 噸 |

|

超達 |

1 季度 |

鈷產量增加 26% |

398 噸 |

|

贊比亞 |

1 季度 |

鈷產量下滑 47.55% |

600 噸 |

|

Heron 和中國杉杉 |

6 月 |

西澳 Yerilla 鈷項目展開合作 |

未知 |

|

印度 Vedanta 公司 Konkol |

2010 年 3 月 |

3 萬噸銅鈷合金, 100 噸

2010 年達到 3000 噸 |

3000 噸 |

|

自由港及倫丁礦業剛果 Tenke Fungurume |

6 月 9 日 |

2009 年下半年生產量超預期 |

4082.33 噸 |

|

南非 Metorex 剛果 Ruashi 礦山 |

6 月 15 日 |

5 月鈷產量破紀錄,上漲 33% |

214 噸 |

|

加拿大 Geovic 稱喀麥隆 Nkamouna |

2012 年 |

原本定于 2010 年投產,推遲 |

4200 噸 |

|

贊比亞 Chambishi |

8 月 |

計劃 8 月重啟鈷生產 |

2600 噸 |

|

Fortune Minerals |

2012 年初或中旬 |

加拿大北部鈷項目 2012 年初或中旬投產 |

1814.37 噸 |

|

Metorex Ruashi |

8 月份 |

上半年鈷產量超預期 |

568 噸 |

|

贊比亞 Chambishi |

9 月份 |

再次推遲鈷復產,民主剛果不能按時提供足夠的鈷精礦 |

3500 噸 |

|

贊比亞 Chambishi |

9 月份 |

鈷價價格較低,恢復生產沒意義 |

3500 噸 |

|

加拿大 BacTech 礦業 |

2011 年投產 |

希望開發 Ontario 鈷尾礦 |

|

|

贊比亞 |

上半年 |

鈷產量下滑 22.15% |

1736 噸 |

|

Katanga 礦業加速發展民主剛果鈷項目 |

9 月 8 日 |

2011 年 2 季度擴產

2010 年 1 季度擴產 |

8000 噸

4000 噸 |

|

住友計劃建設菲律賓 Taganito 鈷礦 |

2010 年 3 月 |

2013 年 8 月投產 |

2600 噸 |

|

贊比亞 |

9 月 17 日 |

7 月鈷產量環比增加 33% |

290 噸 |

|

金川集團 |

9 月 |

將年產量提高至 8000 噸 |

8000 噸 |

|

贊比亞 Chambishi |

9 月 30 日 |

10 月中旬準備恢復生產,民主剛果供應鈷精礦 |

3500 噸 |

|

Metorex |

三季度 |

鈷產量增加 19% |

678 噸 |

|

自由港 Tenke Fungurume |

10 月 |

擴產研究 |

8164.6 噸 |

|

贊比亞 Chambishi |

11 月 3 日 |

稱近日很快復產 |

3400 噸 |

|

贊比亞 Chambishi |

11 月 25 日 |

鈷價下滑再度推遲增產計劃 |

3400 噸 |

|

Metorex Ruashi |

11 月 18 日 |

11 月至 2010 年 6 月生產

2013 年前增產至 |

1756 噸

4000-5000 噸 |

|

自由港公司旗下的 Tenke Fungurume |

12 月 7 日 |

剛果礦業審查可能干擾,或不能在 2010 年 1 季度末完成 |

|

五、2010年鈷市場展望

2009年,國際鈷價震蕩觸底后漸漸上行,國內鈷價仍然維持寬幅震蕩。雖然全球經濟復蘇已經基本得到確認,我國經濟增長“保八”目標基本無憂。然而, 由于國內市場全年鈷消費需求持續不振,多數業內人士對后市信心不足,甚至有貿易商由于生意難做,考慮轉投其他金屬品種。

12月份國際鈷價上漲而國內鈷市缺乏相應的活力。但是國際鈷價的走勢在很大程度上仍然能夠指引國內鈷價的走向。在鈷礦資源極度缺乏,進口依賴程度較高的前提下,國際鈷價的風吹草動,尤其是下滑的走勢對中國鈷價的影響是非常深遠的。

在目前價格透明度極高的形勢下,期望鈷價徹底扭轉頹勢,只能求助于消費需求的復蘇。寄望于電動車及鋰電池行業的進一步發展,與基本建設相關的陶瓷行業 的復蘇,以及與汽車行業、航空業密切相關的硬質合金行業的回暖。如果明年鈷市能夠擺脫旺季不旺、淡季清淡的局面,有效需求呈現階段性上揚的設想狀況下,鈷 價將表現出波浪走勢。在全球經濟擺脫危機氣氛,邁入實質性復蘇的第二年。由于主要發達國家和發展中國家需要考慮防通脹需要,經濟刺激政策的陸續退出,可以 預料明年我國經濟復蘇以及鈷的需求復蘇并不是一帆風順的。

從短期來看,鑒于2010年2月22日倫敦期貨交易所將正式推出鈷期貨交易品種。國際市場可能對鈷價有一輪炒作,國內鈷價或會出現一定的跟漲,但是上漲幅度不會太大。一旦國際鈷價失去利好支撐轉而下跌,將引領國內價格跟隨下滑。

明年全年鈷產品價格重心有望上揚,上漲空間不會太大,氧化鈷預計波動區間為215000-300000元/噸,四氧化三鈷波動區間為225000-330000,鈷粉價格波動區間為320000-440000。各產品突破該區間可能較小。

免責聲明:上文僅代表作者或發布者觀點,與本站無關。本站并無義務對其原創性及內容加以證實。對本文全部或者部分內容(文字或圖片)的真實性、完整性本站不作任何保證或承諾,請讀者參考時自行核實相關內容。本站制作、轉載、同意會員發布上述內容僅出于傳遞更多信息之目的,但不表明本站認可、同意或贊同其觀點。上述內容僅供參考,不構成投資決策之建議;投資者據此操作,風險自擔。如對上述內容有任何異議,請聯系相關作者或與本站站長聯系,本站將盡可能協助處理有關事宜。謝謝訪問與合作! 中鎢在線采集制作.

|