章源鎢業(yè):深加工發(fā)力,鎢價(jià)依然看好

一是鎢精礦、鎢粉末產(chǎn)品及硬質(zhì)合金的價(jià)格大幅增長,其中鎢精礦上半年均價(jià)達(dá)到13.4萬元/噸,同比增長 72.93%;APT均價(jià)20.7萬元/噸,同比增長73.17%;鎢粉均價(jià)326.33元/公斤,同比增長69.85%;碳化鎢粉均價(jià)323.72元 /公斤,同比增長69.54%。同時(shí)公司在上年度鎢價(jià)較低時(shí)對(duì)外購鎢精礦進(jìn)行了適度儲(chǔ)備,上半年原材料價(jià)格上漲的情況下,產(chǎn)品成本優(yōu)勢(shì)得以釋放,使得產(chǎn)品毛利率較上年同期上升4.59個(gè)百分點(diǎn)。今年4月底淘錫坑鎢礦區(qū)精選廠生產(chǎn)線改造項(xiàng)目二期完工并投入使用,提高了選礦回收率,進(jìn)一步降低了成本。

產(chǎn)品結(jié)構(gòu)調(diào)整,向深加工產(chǎn)品傾斜

公司產(chǎn)品的收入結(jié)構(gòu)同比出現(xiàn)明顯的變化,初級(jí)產(chǎn)品APT、氧化鎢收入占比大幅下降,由2010年1季度的30%下降到18%;而深加工產(chǎn)品鎢粉、碳化鎢粉營業(yè)收入大幅上升,占比由2010年1季度的53%上升至70%。附加值高的深加工產(chǎn)品比例增加,帶動(dòng)了公司整體的盈利能力,同時(shí)表明終端需求回升態(tài)勢(shì)比較明顯。

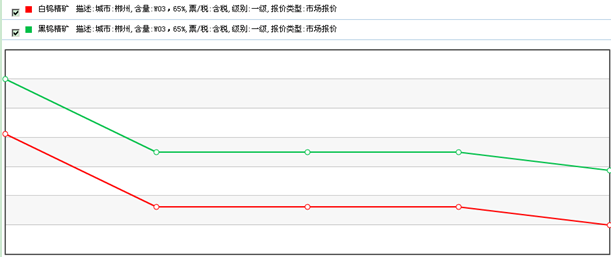

三季度鎢精礦價(jià)格依然看好

02年以來國內(nèi)鎢礦資源儲(chǔ)量呈下降狀態(tài),湖南等主要產(chǎn)地鎢精礦月產(chǎn)量同比下降,3月起各地開始控制鎢礦開采量,據(jù)此推斷國內(nèi)鎢礦資源已經(jīng)開始明顯緊缺,供給緊縮趨勢(shì)難以逆轉(zhuǎn)。硬質(zhì)合金等下游需求旺盛的強(qiáng)有力支撐,為上游鎢礦及 APT消費(fèi)提供保障,因此我們繼續(xù)看好3季度鎢精礦價(jià)格。

高精度涂層刀片將是業(yè)績爆發(fā)點(diǎn)

高性能高精度涂層刀片項(xiàng)目預(yù)計(jì)年底達(dá)產(chǎn),受技術(shù)、設(shè)備和資金門檻較高的制約,國內(nèi)在運(yùn)行和在建產(chǎn)能較少,供需存在較大的缺口,發(fā)展前景樂觀。下半年全球制造業(yè)景氣度上升將帶動(dòng)終端硬質(zhì)合金需求進(jìn)一步增加,公司有望保持較高的業(yè)績?cè)鏊佟?/SPAN>

盈利預(yù)測(cè)和評(píng)級(jí)

我們預(yù)測(cè)公司2011~2013年凈利潤增速分別是112.64%、61.09%和22.89%,2011~2013年每股收益分別是0.73元/1.18元/1.45元,對(duì)應(yīng)PE是42/26/21倍。維持“增持”評(píng)級(jí)。

免責(zé)聲明:上文僅代表作者或發(fā)布者觀點(diǎn),與本站無關(guān)。本站并無義務(wù)對(duì)其原創(chuàng)性及內(nèi)容加以證實(shí)。對(duì)本文全部或者部分內(nèi)容(文字或圖片)的真實(shí)性、完整性本站不作任何保證或承諾,請(qǐng)讀者參考時(shí)自行核實(shí)相關(guān)內(nèi)容。本站制作、轉(zhuǎn)載、同意會(huì)員發(fā)布上述內(nèi)容僅出于傳遞更多信息之目的,但不表明本站認(rèn)可、同意或贊同其觀點(diǎn)。上述內(nèi)容僅供參考,不構(gòu)成投資決策之建議;投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。如對(duì)上述內(nèi)容有任何異議,請(qǐng)聯(lián)系相關(guān)作者或與本站站長聯(lián)系,本站將盡可能協(xié)助處理有關(guān)事宜。謝謝訪問與合作! 中鎢在線采集制作。 |