(11.08-11.12)錳周評:電解錳小幅下調,硅錳持穩

一、內業新聞

1.城步縣蘭蓉鄉錳礦區成功整合

近日 ,省國土資源廳給整合后的城步苗族自治縣蘭蓉鄉報木坪錳礦配發了全國統一礦山編號 ,這標志著我市唯一省級掛牌督辦的蘭蓉鄉錳礦區整合圓滿完成。

蘭蓉鄉錳礦區位于我市城步苗族自治縣蘭蓉鄉報木坪村境內 ,原有報木坪錳礦 、米桶組錳礦和身少坳子錳礦三個礦權 ,屬于礦中礦。今年初 ,蘭蓉鄉錳礦整合被列入省級掛牌督辦名單。為改變蘭蓉礦區無序開采狀況 ,提高資源利用率 ,我市國土資源部門會同城步縣人民政府就該區域錳礦整合制定了方案 ,在蘭蓉鄉人民政府的積極配合下 ,聯合安監 、公安等部門展開了蘭蓉鄉錳礦專項整治行動。隨后 ,市國土資源局召集三個礦主多次協商 ,采取經濟和行政手段促使三礦于9月初簽訂了整合協議 ,米桶組錳礦和身少坳子錳礦依法辦理了注銷登記 ,將三礦合并成一礦。9月25日 ,省國土資源廳就蘭蓉鄉錳礦整合下達了批復意見 ,同意三礦整合 ,整合后的蘭蓉鄉錳礦定名 為“城步苗族自治縣蘭蓉鄉報木坪錳礦”,采礦權涉及面積2.0039平方公里 ,我市唯一省級掛牌督辦礦山整合至此完美收官。

2.世界電解錳生產格局正在發生改變

據了解,11月7日,中國最大的錳生產商——中 信大錳控股有限公司宣布全球發售7.5億股新股,將集資15.75億至20.625億港元。同時,其旗下華州礦業工貿有限公司總經理農德連與加蓬礦業部長 貝加雷、經貿部長恩岡比亞在總理府共同簽署了蒙貝利錳礦開采礦權協議,投資6100萬歐元開發位于首都東南部200公里的蒙貝利錳礦,公司計劃前兩年每年 從該礦開采800,000-900,000噸錳礦,接著在以后的30年內每年開采量增長到104萬噸。

此 外,同屬國內龍頭企業的湖北長陽宏信錳業在烏克蘭年產九萬噸的電解錳生產基地項目將于2011年建成投產。據悉,烏克蘭是世界碳酸錳礦石儲量最大,品位最 高的國家之一,已探明儲量在一億五千萬噸,但其國內目前尚無一家錳系產品生產廠家。宏信集團在烏克蘭搶占世界級資源高地的同時,可利用海外生產的電解錳直 接在當地或周邊銷售,從而減少中國電解錳的出口量,保護國內錳礦資源。

電解錳行業龍頭企業并購海外礦山及新建產能的步調逐漸加快已成事實,其背后的重要原因還在于國內錳礦資源的日漸緊缺。據了解,我國錳礦資源的特點可以概括為“貧、薄、雜、細”。全國錳礦石品位平均只有21.4%。含錳大于30%的氧化錳礦和含錳大于20%的碳酸錳礦石的富錳礦資源儲量已非常稀少,保有量不到2000萬噸,總資源保有量小于五億噸。

據了解,國內90%以上的電解錳企業都使用碳酸錳礦進行生產,因近些年對碳酸錳礦資源亂采亂伐嚴重,國內碳酸錳礦資源的緊缺程度已較為嚴重,礦石平均品位也 由之前的20%降至15%左右。資源日益緊缺、耗量不斷增大,大企業擴大生產的計劃受資源及成本的制約較為嚴重,由此開始轉戰海外。

另 外,據了解,全球第二大錳生產商法國公司Eramet正在距利伯維爾東部400千米的地方新建一錳廠,預計其電解錳產能將達2萬噸。從以上國內電解錳企業 走出去戰略的實施以及海外企業新建電解錳產能熱情的增加可以預計,97%以上電解錳生產量集中在我國的生產格局將逐漸改變。

3.河南啟動海外尋找錳礦等資源戰略布局

“10 年內可提交大中型礦產地25~30處,預期提交資源量金100噸、銀1萬噸、銅100萬噸、鉛鋅500萬噸、鐵10億噸、鋁土礦20億噸、錳1000萬 噸、鎳20萬噸。”11月2日,在河南豫礦國際礦業投資有限公司成立大會上,河南省地礦局局長唐全國公布了近期海外找礦目標。

近年來,立足國內國外兩個市場、兩種資源,河南省加速海外找礦戰略布局,但因我國礦產勘查體制未與國際接軌,國有地勘單位的事業身份羈絆了其“走出去”的步伐,境外找礦規模小、布局散、水平低。

按照現代企業制度成立的豫礦國際,作為國有地勘單位“走出去”的新載體,將突破這一羈絆,為河南省海外找礦提供強大的引擎。

依據全球資源分布,豫礦國際重點鎖定非洲、拉美、澳洲、中亞、東南亞的7個目標區,同時立足國內短缺資源,選擇金銀貴金屬和銅、鈷、鈾、鎳等為主攻礦種,將顯著增加境外礦業權占有量。

據了解,截至10月底, 河南省地礦局共擁有境外礦業權110處,總面積近5萬平方公里,幾內亞、坦桑尼亞、阿爾及利亞礦產資源勘查開發基地基本形成。

二、電解錳

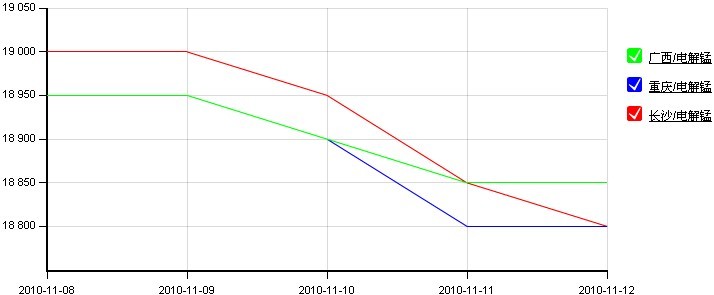

本周電解錳市場價格小幅調整,相比上周,下調幅度在100-200元/噸之間,目前南方市場報價在多集中在18800-18900元/噸,成交價格在18700元/噸左右。

自 電解錳快速上漲以來,較高的價格使得消費商采購變得謹慎,采購詢盤變少,市場成交表現僵持。目前下游不銹鋼需求情況不變,經過前段時間的采購,電解錳成交 本周開始變少,上漲趨勢受阻,從本周三開始電解錳價格開始下滑,不過較高的成本支撐著價格,碳酸錳礦的供應還是存在問題,現貨資源仍然不多,這極大的限制 了電解錳的波動幅度。

成交情況不好凸顯市場需求的不足,對于此次的調整多是因為價格的上漲幅度超過了市場需求的實際承受能力,雖然原料成本也在上漲,但在貨幣的炒作因素下,成本對價格的推動作用被放大,過高的電解錳價格顯得持久力不足,調整就成了必然。

近期二氧化硒價格暫時平穩,雖然硒粉價格不斷走高,但受近日電解錳行情走低影響,二氧化硒上行動力不足,目前二氧化硒主流價格640-660元/公斤,硒粉主流價格890-920元/公斤。

圖1:全國主要地區電解錳價格走勢圖(2010.11.08-2010.11.12)

三、錳合金、進口錳礦

1. 錳合金行情

本周硅錳價格走勢變化不大,自上周鋼廠陸續招標以后,硅錳合金市場最明顯的改變就是價格得到了穩定,目前南方地區硅錳6517市場報價在8500-8700 元/噸較多,硅錳6014市場報價7200-7300,由于現貨庫存仍然不少,部分人迫于資金周轉壓力,以較低的價格拋貨。

相 比上周末,當前硅錳行情繼續持穩,報價方面基本沒有多少波動,現貨庫存仍然較多,市場還是處于供應大于需求的狀況,下游鋼廠產能方面沒有變化,后期對硅錳 的需求難有大幅增加,市場上仍然有較低價的現貨出售。據了解,山西、云南、內蒙地區受節能減排影響較大,鐵合金工廠產量受限。依目前情況看,在鋼材價格上 漲和電價的支撐下硅錳行情穩定,本月下旬或將有所改善。

錳 鐵方面,目前錳鐵工廠繼續受到限電限產影響,產量持續下降,但即使現貨供應減少,錳鐵下游需求也同樣在減少,鋼廠目前產能較低,對于錳鐵的需求仍然較少, 市場成交清淡,價格持續調整,錳鐵廠商表示目前成本較高,價格下調困難,高碳錳鐵的價格低位運行,相對穩定,中碳錳鐵成交穩定價格不變。

圖2:全國主要地區硅錳合金走勢圖(2010.11.08-2010.11.12)

2.錳礦及外盤行情

|

品種 |

規格 |

港口車板(元/干噸度) |

產地 |

備注 |

|

鉻礦 |

Cr:42%塊礦 |

71 |

土耳其 |

連云港、天津港 |

|

鉻礦 |

Cr:40%塊礦 |

67 |

馬達加斯加 |

上海港 |

|

鉻礦 |

Cr:40%精礦 |

55 |

南非 |

連云港、上海港 |

|

鉻礦 |

Cr:48%精礦 |

64 |

土耳其 |

上海港 |

|

鉻礦 |

Cr:47%精礦 |

58 |

馬達加斯加 |

上海港 |

|

錳礦 |

Mn:49.78%塊礦 |

64 |

澳大利亞 |

天津港 |

|

錳礦 |

Mn:45%塊礦 |

54 |

巴西 |

天津港 |

|

錳礦 |

Mn:35% Fe:20% 塊礦 |

48 |

澳大利亞 |

天津港 |

|

錳礦 |

Mn:31% Fe:20%塊礦 |

46 |

澳大利亞 |

連云港 |

|

錳礦 |

Mn:46%籽礦 |

54 |

南非 |

連云港 |

表1:中鋼爐料有限公司--合金礦每周價格匯總表(2010.11.08-11.12)

本周進口錳礦市場依然表現疲軟,近期港口錳礦價格相對穩定,不過市場弱勢不改,成交依然冷清,需求持續疲軟,較大的港口現貨庫存一直未能得到有效釋放。隨著 鋼材價格的上漲,硅錳合金行情的穩定,部分人對于未來港口錳礦的走勢又有了一絲期待,不過近期內蒙、云南等地合金廠的產能受限進一步壓縮了錳礦的需求,本 月港口錳礦后期走勢仍不樂觀。

四、國際行情回顧

硅錳方面,由于目前是印尼排燈節期間,印度國內硅錳價格穩定,現貨市場成交緩慢,硅錳6014市場主流出倉價格仍基本穩定在52000-54000印度盧比 /噸折合1175-1220美元/噸。歐洲硅錳市場仍淡靜,預計今年其余時間將保持現狀,硅錳(硅65%;錳17%)價格本月小幅上漲,成交價約為 1050-1080歐元/噸,高于上周的1050歐元/噸左右。

電解錳方面,受中國供應商不斷提價刺激,過去幾周歐洲電解錳片價格上漲了約4%(130美元)。而下游市場的穩定需求預計將持續好幾周,這也意味著歐洲電解 錳片價格將受支撐上漲。目前鹿特丹倉庫電解錳片價格從之前的3,300-3,350美元/噸上漲到了3,430-3,480美元/噸,本月已上漲了200 美元。中國電解錳片出口價格當前位于3,600美元/噸 FOB,幾周內已上漲了300美元。當前塊狀錳礦價格上漲了100美元至3,650美元/噸,錳球價格在3,100-3,200美元/噸區間波動。

根 據MB英國金屬導報最新報價,歐洲高碳錳鐵報1100-1150歐元/噸(含碳7.5%,含錳78%,標準級歐洲產),美國高碳錳鐵報1330-1360 美元/長噸(含碳7.5%,含錳78%,標準級,匹茲堡倉庫交貨價),歐洲硅錳報1140-1200歐元/噸(含硅14-25%,含錳65-75%,塊 狀,歐洲市場交貨價),價格均與前次持平。

五、下游行情

1.不銹鋼行情

本周四,場內鎳跌155,報在24000美元/噸;場外鎳跌235,報在23950美元/噸。因臨近周末,加之倫鎳波動有限,今日市場整體持穩為主。

目 前聯眾L1基準主流報價在12900元/噸,聯眾LH基準主流報價在12700元/噸;一米五L1熱軋卷板6-10MM報價在11600元/噸;張浦 POSZPHT1冷卷報價在12900元/噸左右。今日201系列價格持平為主,聯眾L4冷卷基價18200元/噸,聯眾LH冷卷基價報至12700元 /噸左右,張浦HT1冷卷齊邊基價報至13100元/噸左右。

2.鋼材行情

國內鋼價在橫盤一月之后,終于在11月伊始出現開門紅景象。鋼價得以上漲,河北地區節能減排力度加大造成的局部供應緊張功勞居前,而限產帶來的國產礦資源偏 緊,以及鋼坯、焦炭等原料品種的價格攀升也對成本形成了明顯支撐。再加上目前全球貨幣超發、大宗商品漲聲一片,鋼材市場也由此獲得了上升的空間。

中國鋼鐵工業協會近日發布的最新旬報顯示,10月下旬其會員企業粗鋼產量為1463萬噸,全國估算值為1719.9萬噸,日均產量分別為133萬噸和 156.4萬噸,與中旬基本持平。旬報同時顯示,10月全國粗鋼日產量為158.6萬噸,環比9月的161.8萬噸略有下降,降幅約為2%。

本周本周建材先大漲后略有松動,整體來看,在產能過剩的整體趨勢沒有發生轉變的情況下,高位資源必然存在壓力和風險,預計下周將回落。本周華東建材市場經歷 了速漲速跌的行情。截至目前,上海二級免檢大螺4480-4500元/噸,較上周五漲150;杭州一線大螺4660-4700元/噸,漲130。

六、后市預測

電解錳:近日電解錳價格高位盤整,雖然目前成交不太好,不過生產成本依然較高,生產及供應方面還存在問題,后市仍有調整可能,不過價格波動不會太大。

硅錳合金:目前硅錳合金成產成本的確較高,但市場現貨量并不低,下游鋼材需求后期難有明顯增加,硅錳行情短期內仍以穩定為主。

錳礦:目前內蒙、山西等地合金工廠節能減排任務加重,國內對于錳礦的需求繼續因為節能受到限制,港口錳礦的流動性很難提高,庫存消耗緩慢,短期行情難有好轉。

免責聲明:上文僅代表作者或發布者觀點,與本站無關。本站并無義務對其原創性及內容加以證實。對本文全部或者部分內容(文字或圖片)的真實性、完整性本站不作任何保證或承諾,請讀者參考時自行核實相關內容。本站制作、轉載、同意會員發布上述內容僅出于傳遞更多信息之目的,但不表明本站認可、同意或贊同其觀點。上述內容僅供參考,不構成投資決策之建議;投資者據此操作,風險自擔。如對上述內容有任何異議,請聯系相關作者或與本站站長聯系,本站將盡可能協助處理有關事宜。謝謝訪問與合作! 中鎢在線采集制作。 |