(10.18-22)錳周評(píng):電解錳高位穩(wěn)固,硅錳繼續(xù)調(diào)整

一、內(nèi)業(yè)新聞

1.節(jié)能減排加重,硅錳合金供應(yīng)受阻

據(jù)悉,全國(guó)第二輪節(jié)能減排在國(guó)慶后全面鋪開,相比9月初的節(jié)能減排風(fēng)暴,這次整頓實(shí)施力度增強(qiáng),限電幅度加大。就內(nèi)蒙地區(qū)而言,內(nèi)蒙古烏海、巴蒙、西蒙地區(qū)的合金企業(yè)在這次整頓中影響較大,受限電企業(yè)限產(chǎn)較為嚴(yán)重,部分地區(qū)企業(yè)已經(jīng)接近零開工率。

烏海等地企業(yè)證實(shí),內(nèi)蒙古烏海、巴蒙、西蒙地區(qū)合金企業(yè)在10月份接到當(dāng)?shù)毓╇姽镜耐ㄖ?/SPAN>10月8日開始實(shí)行限電,目前解除限電時(shí)間沒有確定。限電期 間,將會(huì)對(duì)當(dāng)?shù)?/SPAN>26萬(wàn)余噸鐵合金產(chǎn)能形成影響,極大限制了該地合金供應(yīng)了能力,也對(duì)目前合金市場(chǎng)的現(xiàn)貨走勢(shì)形成實(shí)質(zhì)性影響。

限電通知出來(lái)后,在供貨緊張預(yù)期作用下,內(nèi)蒙工廠硅錳報(bào)價(jià)開始出現(xiàn)止跌跡象,65-17硅錳主流報(bào)價(jià)在9000-9100元/噸,部分企業(yè)成交價(jià)在 8800-8900元/噸,較之前市場(chǎng)出現(xiàn)的8600元/噸的成交價(jià)來(lái)看,市場(chǎng)已經(jīng)有了明顯好轉(zhuǎn)。目前該地企業(yè)對(duì)節(jié)能限電的周期頗為關(guān)心,由于官方并未明確表示限電周期的長(zhǎng)短,各廠家對(duì)目前市場(chǎng)操作頗為謹(jǐn)慎,部分商家表示盡管目前仍有成交意向,但心理價(jià)位已較上周有所提高。

2.廣西85%以上電解錳企業(yè)完成錳污染整治

10月20日從自治區(qū)環(huán)保廳了解到,廣西從去年起投入近億元資金開展涉錳行業(yè)治理行動(dòng)。目前,85%以上的電解錳生產(chǎn)企業(yè)已完成整治工作,逐步走上清潔生產(chǎn)、節(jié)能降耗軌道,實(shí)現(xiàn)了環(huán)境效益雙贏。

廣 西各市都大力推進(jìn)錳生產(chǎn)企業(yè)的治理。據(jù)介紹,東方資源欽州有限公司從去年開始投入3.36億元實(shí)施錳礦燒結(jié)系統(tǒng)節(jié)能改造,今年上半年投入使用的國(guó)內(nèi)第一套 現(xiàn)代環(huán)保型錳礦燒結(jié)系統(tǒng),提高了二次能源的利用率,每年使用回收的煤氣可節(jié)約1.8萬(wàn)噸標(biāo)準(zhǔn)煤、2000萬(wàn)度電。在有中國(guó)“錳都”之稱的崇左市,市政府投資近1億元整治錳污染,全市95%以上的涉錳生產(chǎn)企業(yè)已基本完成整治工作任務(wù),當(dāng)?shù)丨h(huán)境質(zhì)量也得到了極大改善。

目前,全區(qū)電解錳企業(yè)都建設(shè)并安裝六價(jià)鉻、氨氮、總錳等污染物在線監(jiān)測(cè)系統(tǒng),修建了廠區(qū)外排廢水儲(chǔ)存池,規(guī)范了排污口,含鉻廢水處理設(shè)施,渣場(chǎng)建設(shè)進(jìn)一步得 到完善,提高了錳的回收率和水的循環(huán)率。同時(shí),企業(yè)還制定了突發(fā)環(huán)境事件應(yīng)急預(yù)案和企業(yè)清潔生產(chǎn)管理制度,用制度管理堵住污染源頭,努力實(shí)現(xiàn)清潔生產(chǎn)、節(jié) 能降耗。

3.MOIL擬斥資擴(kuò)張鐵合金生產(chǎn),錳鐵及硅錳均將上線

MOIL前身為印度錳礦公司,日前其透露將斥資90億印度盧比作為未來(lái)三至四年內(nèi)基本建設(shè)投資。

公司計(jì)劃在Chhattisgarh及Andhra Pradesh新建鐵合金廠房,為了吸引其高級(jí)錳礦消費(fèi)商,兩座廠房均預(yù)備生產(chǎn)錳鐵及硅錳合金,MOIL計(jì)劃將價(jià)格漲勢(shì)較明顯的產(chǎn)品產(chǎn)量適當(dāng)擴(kuò)大,同時(shí), 公司還表示將與印度Steel Authority(SAIL)及Rashtriya Ispat Nigam(RINL)組成合資企業(yè)共同建立鐵合金廠。

MOIL稱,作為合資企業(yè),MOIL將向SAIL及RINL分別投資10億印度盧比及5億印度盧比,同時(shí)將抽出76.8億印度盧比用于未來(lái)三至四年的礦業(yè)擴(kuò)張方面。

據(jù)透露,SAIL與RINL將分別參與Chhattisgarh及Andhra Pradesh的鐵合金產(chǎn)房建設(shè),基本建設(shè)成本投資分別在39.2億印度盧比以及20.6億印度盧比。

二、電解錳

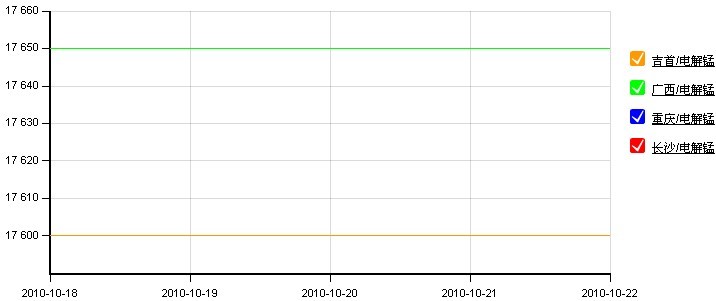

本周電解錳走勢(shì)持穩(wěn),市場(chǎng)價(jià)格變現(xiàn)穩(wěn)固,目前南方電解錳報(bào)價(jià)集中在17600-17700元/噸,個(gè)別廠家報(bào)價(jià)更高,相比本周初的情況,17500元/噸的價(jià)格已經(jīng)完全拿不到貨了。

目前電解錳繼續(xù)保持穩(wěn)定的走勢(shì),由于湖南、四川等地碳酸錳礦供應(yīng)受限,進(jìn)口硒成本增加,原料價(jià)格持續(xù)高位運(yùn)行,再加上節(jié)能減排,工廠開工率不足,產(chǎn)量受到影響,雖然成交量一般,價(jià)格較高,但仍有不少電解錳生產(chǎn)廠商看漲后市,報(bào)價(jià)堅(jiān)挺,出貨意愿不強(qiáng)。

目前電解錳現(xiàn)貨本就不多,在節(jié)能政策下生產(chǎn)廠家主要以完成訂單生產(chǎn)為主,再加上成本較高,隨著11月鋼廠電解錳招標(biāo)的啟動(dòng),需求的增加使得價(jià)格上漲的可能性變大。

9月份電解錳價(jià)格上升較快,直到現(xiàn)在漲幅已經(jīng)超過1000元,如此漲幅主要是來(lái)自節(jié)能減排政策現(xiàn)貨資源緊張的影響,下游不銹鋼需求一直沒有明顯改變,雖然現(xiàn)在成本支撐作用明顯,但面對(duì)現(xiàn)在的高價(jià)仍需要謹(jǐn)慎。

圖1:全國(guó)主要地區(qū)電解錳價(jià)格走勢(shì)圖(2010.10.18-2010.10.22)

三、錳合金、進(jìn)口錳礦

1. 錳合金行情

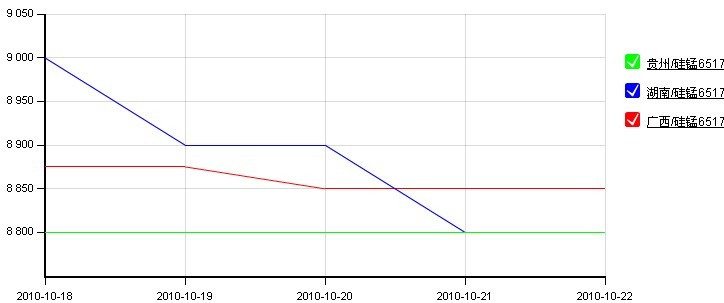

本周初硅錳合金市場(chǎng)依舊表現(xiàn)弱勢(shì),低價(jià)拋貨現(xiàn)象比較明顯,奈何成交情況改善不大,恐跌情緒較重,貿(mào)易商、產(chǎn)商采購(gòu)不積極,觀望者多。其中南方地區(qū)硅錳價(jià)格下跌較多,市場(chǎng)價(jià)格相對(duì)理性,調(diào)整高潮開始消退。

近 期硅錳合金的上下游市場(chǎng)表現(xiàn)均不樂觀,上游港口錳礦成交清淡,利空因素較多,貿(mào)易商出貨意愿較強(qiáng),部分礦商在資金周轉(zhuǎn)壓力下報(bào)價(jià)下調(diào),但面對(duì)如此需求,成 交情況還是表現(xiàn)不佳;下游鋼材市場(chǎng)行情持續(xù)低迷,即將進(jìn)入冬季,鋼材需求必將有所減少,在節(jié)能減排的政策下鋼材旺季的需求沒有明顯釋放,庫(kù)存壓力仍然較 大,后期鋼價(jià)還將下滑。

本月末南方地區(qū)電價(jià)上調(diào)對(duì)硅錳價(jià)格的支撐作用還不是很明顯,第二節(jié)能減排政策實(shí)施,內(nèi)蒙古烏海、巴蒙、西蒙地區(qū)硅錳供應(yīng)受到極大限制,未來(lái)形勢(shì)不清晰。目前硅錳合金市場(chǎng)還是小幅調(diào)整趨勢(shì),價(jià)格上漲困難。

高碳錳鐵市場(chǎng)僵持,目前總體表現(xiàn)較為平穩(wěn);中碳錳鐵成交價(jià)小幅盤整,主要針對(duì)前期過快的漲幅,市場(chǎng)報(bào)價(jià)混亂,持貨觀望的產(chǎn)商不在少數(shù),短期內(nèi)仍以小幅震蕩為主。

圖2:全國(guó)主要地區(qū)硅錳合金走勢(shì)圖(2010.10.18-2010.10.22)

2.進(jìn)口錳礦及外盤行情

|

品種 |

規(guī)格 |

港口車板(元/干噸度) |

產(chǎn)地 |

備注 |

|

鉻礦 |

Cr:42%塊礦 |

71 |

土耳其 |

連云港、天津港 |

|

鉻礦 |

Cr:40%塊礦 |

67 |

馬達(dá)加斯加 |

上海港 |

|

鉻礦 |

Cr:40%精礦 |

55 |

南非 |

連云港、上海港 |

|

鉻礦 |

Cr:48%精礦 |

64 |

土耳其 |

上海港 |

|

鉻礦 |

Cr:47%精礦 |

58 |

馬達(dá)加斯加 |

上海港 |

|

錳礦 |

Mn:49.78%塊礦 |

66 |

澳大利亞 |

天津港 |

|

錳礦 |

Mn:45%塊礦 |

55 |

巴西 |

天津港 |

|

錳礦 |

Mn:35% Fe:20% 塊礦 |

49 |

澳大利亞 |

天津港 |

|

錳礦 |

Mn:31% Fe:20%塊礦 |

47 |

澳大利亞 |

連云港 |

|

錳礦 |

Mn:46%籽礦 |

55 |

南非 |

連云港 |

表1:中鋼爐料有限公司--合金礦每周價(jià)格匯總表(10.18-10.22)

本周進(jìn)口錳礦最近利空因素較多,11月份BHP對(duì)中國(guó)市場(chǎng)錳礦裝船報(bào)價(jià)下調(diào),硅錳合金價(jià)格大幅下滑,成交清淡,這一系列影響因素更加重了港口錳礦市場(chǎng)的觀望情緒,未來(lái)走勢(shì)不太樂觀,部分礦商在資金周轉(zhuǎn)壓力下小幅調(diào)低錳礦價(jià)格,出貨意愿明顯,北方港口進(jìn)口錳礦市場(chǎng)基本變化不大,行情波動(dòng)較小。印度錳礦市場(chǎng)需求低迷,需求毫無(wú)起色。

四、國(guó)際行情回顧

硅 錳方面,歐洲硅錳高位盤整,月初歐洲硅錳價(jià)格因供需基本面支撐而不斷上揚(yáng),近期價(jià)格開始高位盤整。由于前期消費(fèi)商大都已經(jīng)補(bǔ)充了短期內(nèi)所需的原材料,本周 硅錳市場(chǎng)交易相對(duì)清淡,但現(xiàn)貨供應(yīng)面稍顯緊俏使得硅錳價(jià)格得以些許支撐。硅錳制成鋼材主要用于建筑行業(yè),北歐對(duì)硅錳需求較強(qiáng),而南歐稍顯低迷。中國(guó)節(jié)能減 排政策使得許多硅鐵冶煉廠紛紛關(guān)停,硅鐵價(jià)格大漲,歐洲硅錳價(jià)格也因此受到一定支撐。當(dāng)前東西歐硅錳現(xiàn)貨出廠價(jià)均報(bào)1,150-1,180歐元/噸,而中 國(guó)及印度報(bào)價(jià)卻因無(wú)法滿足歐洲鋼廠的即刻需求而相對(duì)較低。

電解錳方面,由于國(guó)內(nèi)電解錳價(jià)格偏高,中國(guó)電解錳出口報(bào)價(jià)也較高,多數(shù)國(guó)外消費(fèi)商對(duì)于如此高價(jià)還是望而卻步,外盤銷售情況不佳,目前電解錳≥99.7%中國(guó) FOB出口價(jià)3350-3450美元/噸。而近期歐洲電解錳市場(chǎng)需求疲軟,由于交易甚緩,歐洲電解錳片現(xiàn)貨價(jià)格松動(dòng),世界電解錳產(chǎn)量都以合金形式用于建筑 鋼鐵,但是持弱的南歐鋼鐵業(yè)也一直拖累著北歐鋼鐵業(yè)的發(fā)展。

錳鐵出口情況基本不變,價(jià)格持穩(wěn),75#高碳錳鐵中國(guó)離岸價(jià)報(bào)在1780-1830美元/噸,78#中碳錳鐵報(bào)在2250-2300美元/噸。

錳礦方面,11月份BHP對(duì)中國(guó)市場(chǎng)錳礦裝船報(bào)價(jià)公布:Mn43澳籽6.0美金/噸度,Mn44澳塊6.5美金/噸度,Mn49澳塊6.95美金/噸度, (CIF中國(guó))。2010年10月份BHP對(duì)中國(guó)市場(chǎng)錳礦裝船報(bào)價(jià):澳洲43%小粒度礦6.4美元/噸度、澳洲44%塊礦報(bào)價(jià)7.2美元/噸度,(CIF 中國(guó)),11月份報(bào)價(jià)相比上月,澳洲43%小粒度礦報(bào)價(jià)下調(diào)0.4美元/噸度,Mn44澳塊報(bào)價(jià)下調(diào)0.7美元/噸度。 此價(jià)格低于目前現(xiàn)貨市場(chǎng);對(duì)現(xiàn)貨市場(chǎng)的沖擊正逐步顯現(xiàn)。

五、下游行情

1.不銹鋼行情

受 美聯(lián)儲(chǔ)主席伯南克表示有理由采取進(jìn)一步貨幣刺激措施的影響,上周五LME鎳價(jià)繼續(xù)出現(xiàn)回落,收盤至24035美元。同樣周一LME電子盤繼續(xù)回落,美元走 強(qiáng)直接影響外盤金屬。10月19日,受到中國(guó)央行意外加息的影響,基本金屬價(jià)格出現(xiàn)大幅暴跌。倫敦LME綜合鎳較上一交易日下跌819美元,收盤 23250美元,庫(kù)存較上一交易日增加282噸至124104噸。

2.鋼材行情

中國(guó)鋼鐵工業(yè)協(xié)會(huì)發(fā)布9月鋼材市場(chǎng)分析報(bào)告稱, “十一五”規(guī)劃臨近結(jié)束,國(guó)家政策取向在四季度不會(huì)發(fā)生大變化,鋼材需求將繼續(xù)保持增長(zhǎng);受原燃材料價(jià)格上升、鋼材庫(kù)存較高及冬季消費(fèi)水平下降等因素影響,后期鋼價(jià)有望保持相對(duì)平穩(wěn)、小幅波動(dòng)的運(yùn)行態(tài)勢(shì)。

中鋼協(xié)在報(bào)告中稱,9月份正值鋼材消費(fèi)旺季,市場(chǎng)需求保持增長(zhǎng)。受國(guó)家節(jié)能減排、淘汰落后措施影響,粗鋼生產(chǎn)連續(xù)5個(gè)月環(huán)比下降降,國(guó)內(nèi)市場(chǎng)供求矛盾有所緩解,鋼材價(jià)格繼續(xù)小幅回升。

“銀十”過去大半,鋼材行情仍在震蕩中尋求機(jī)遇。左右本周中南鋼市行情的因素主要有需求方觀望、期貨動(dòng)蕩以及成本倒掛。“十二五”規(guī)劃出臺(tái),三季度經(jīng)濟(jì)運(yùn)行數(shù)據(jù)公布,加息意外來(lái)臨,減排力度時(shí)強(qiáng)時(shí)弱,都在牽動(dòng)著期貨與現(xiàn)貨的神經(jīng),中南鋼市亦在震蕩中探索方向。

本周建材小幅震蕩,行情偏弱。震蕩運(yùn)行的原因:1、調(diào)控壓力下,期鋼震蕩運(yùn)行。2、需求方觀望,出貨量受到牽制。3、庫(kù)存較高,出貨壓力略大。

六、后市預(yù)測(cè)

電解錳:目前電解錳生產(chǎn)成本較高,短期內(nèi)難有改變,11月電解錳鋼廠采購(gòu)將啟動(dòng),現(xiàn)貨緊張局面將受新一輪影響,未來(lái)價(jià)格穩(wěn)固,有小幅上漲可能。

硅錳合金:近期硅錳走勢(shì)較弱,硅錳市場(chǎng)總體成交清淡,上游港口錳礦價(jià)格偏弱,部分礦商價(jià)格下調(diào),下游鋼材行情平淡,南方電價(jià)上調(diào)對(duì)硅錳價(jià)格支撐作用暫不明顯,后期走勢(shì)不樂觀。

進(jìn)口錳礦:工廠需求清淡,市場(chǎng)成交不好,近期利空因素較多,諸多因素均對(duì)目前港口錳礦行情不利,近期錳礦價(jià)格難有上漲可能。目前港口錳礦價(jià)格已算低價(jià),即使下調(diào)幅度也不會(huì)過大。

免責(zé)聲明:上文僅代表作者或發(fā)布者觀點(diǎn),與本站無(wú)關(guān)。本站并無(wú)義務(wù)對(duì)其原創(chuàng)性及內(nèi)容加以證實(shí)。對(duì)本文全部或者部分內(nèi)容(文字或圖片)的真實(shí)性、完整性本站不作任何保證或承諾,請(qǐng)讀者參考時(shí)自行核實(shí)相關(guān)內(nèi)容。本站制作、轉(zhuǎn)載、同意會(huì)員發(fā)布上述內(nèi)容僅出于傳遞更多信息之目的,但不表明本站認(rèn)可、同意或贊同其觀點(diǎn)。上述內(nèi)容僅供參考,不構(gòu)成投資決策之建議;投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。如對(duì)上述內(nèi)容有任何異議,請(qǐng)聯(lián)系相關(guān)作者或與本站站長(zhǎng)聯(lián)系,本站將盡可能協(xié)助處理有關(guān)事宜。謝謝訪問與合作! 中鎢在線采集制作。 |