全球需求復蘇成為支持銅價的主要原因

路透倫敦11月4日電---倫敦金屬交易所(LME)注冊的銅庫存在過去四個月里每月都在增加. 紐約商品交易所(COMEX)和上海期貨交易所的銅庫存數(shù)據(jù)也分別連續(xù)兩個月和三個月走高.

供給過剩顯而易見地持續(xù)增加,并未阻擋LME三個月期銅在10月末升至每噸6,700美元上方的13個月高位.雖然期銅價格此後有所回落,但最低僅跌至周二收盤價6,460美元的水平.

庫存增加,價格照漲?

乍看起來,庫存和價格同時走高似乎有些反常. 但此前席卷銅市的是一波更大范圍的復蘇行情,這波行情涵蓋了全球股市,和大部分大宗商品及高收益貨幣.實際上,在這場跨市場的盛宴中,幾乎所有資產(chǎn)類別都受到追捧,惟有美元承受著一切的苦難.

巨大的冒險意愿曾是推高銅價的核心動力,宏觀經(jīng)濟數(shù)據(jù)事件則接著主導每日行情的節(jié)拍. 只要同更大范圍的牛市題材不相沖突,庫存等微觀指標已淪為次要推手,并還會繼續(xù)如此.

基于上述背景,仍可將LME銅庫存解讀為利好而非利空.

誠然,庫存在增加,但關鍵是之前的增幅非常有限.具體地講,從6月底以來累計只增加了106,450噸. 目前374,050噸的LME銅庫存仍大大低于今年2月24日548,400噸的年內高位.

即便是今年高位,與先前周期高點相比仍顯渺小.2000年3月,LME銅庫存最高點接近850,000噸.2002年注冊庫存幾乎達到100萬噸大關.

換而言之,當前LME庫存的上升趨勢受到限制,并不足以挑戰(zhàn)各界對全球制造業(yè)復蘇的信心.

中國需求和供應受限

確實,在此次被普遍認為是1930年代以來最嚴重的衰退中,LME銅庫存以歷史標準衡量仍然如此之低,即便是對此粗略地分析一下,也會發(fā)現(xiàn)為何銅會領先復蘇潮流. 為什麼LME銅庫存沒有重返2000年或2002年的高點?

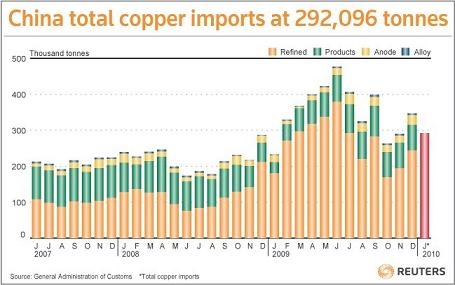

首先,也是最顯而易見的一點是,因為中國已吸收西方世界的多數(shù)過剩供應. 中國進口以前所未有的速度的增長,持續(xù)時間也史無前例地長.中國年內迄今已經(jīng)吸收250萬噸精煉銅.此前同期紀錄高點為在2007年1-9月間創(chuàng)下的僅110萬噸.

在2008-2009年衰退之前,中國就已經(jīng)是增長最快的銅消費國,而鑒于發(fā)達國家使用銅的領域如房屋建筑業(yè)尚一片狼藉,銅消費的這股東移之風似乎只會愈發(fā)強勁.

因此,中國政府和投機客均在場外囤積大量庫存,應該也就不足為奇.除非該國未來數(shù)月出現(xiàn)重大變數(shù),否則這些庫存將以更高價格投向本地市場,而不會涌出國門.

其次,與鋁等金屬不同,在全球陷入衰退的時候,銅并沒有出現(xiàn)過剩的產(chǎn)能.在去年以前,銅礦供應限制就令原材料市場捉襟見肘,今年精煉銅供應仍然受到這一因素限制.

智利Spence礦的罷工和必和必拓在澳洲的Olympic Dam礦井事故在近期成為矚目焦點,但除此之外,還有一系列的生產(chǎn)問題,如加拿大Highland Valley和印尼Batu Hijau礦坑壁不穩(wěn),贊比亞Lumwana和西班牙Las Cruces"常見的"啟動問題.

中國的工業(yè)化以及系統(tǒng)性的供應面問題,是推動期銅價格在2008年扶搖直上升至9,000美元的兩股力量,而這兩股力量依然存在.確實,中國以外地區(qū)需求崩跌只是進一步突顯出這兩股力量. 由是觀之,很難想象銅價長期會下跌,尤其在中國.

永遠存在另一種情況

但是,永遠都有一個"但是",即銅價炒作復蘇題材的同時,也不能完全無視于看得見的庫存趨勢.

如果LME庫存保持當前月增2.7萬噸左右的速度,看漲行情不會受到破壞. 但若庫存增速加快,看漲氛圍恐將難保.

若LME庫存增長加快,將進一步突顯出全球其他地區(qū)需求回暖落後于中國.同時,發(fā)達經(jīng)濟體剛剛開始被制造業(yè)復蘇所填補的產(chǎn)出缺口,也將再度圍繞重新擴大之虞.

是否有反映LME庫存加速增長的跡象呢? 美國和歐洲的倉庫顯然沒有.LME全球庫存體系中約有62%的銅存放在美國.加上紐約商品期貨交易所(COMEX)儲存的5.6萬噸銅,該國銅庫存占全球庫存總量的55%左右.

鑒于美國制造業(yè)滑坡之慘重,這種情況也在意料之中.另外,LME和COMEX庫存仍在增多,但不存在不易察覺的加速增長這一事實,也并不令人詫異.分布在歐洲的LME庫存量僅有71,325噸,過去兩個月僅增長區(qū)區(qū)1萬噸.

亞洲情況要有趣得多. 上海期貨交易所銅庫存增至10萬多噸,為五年來首見.這是警鐘第一次被敲響:即便是這條胃口大開的巨龍也有暫時饜足的時候.

LME分布在亞洲的庫存(包括韓國、新加坡和馬來西亞)仍然只有6.7萬噸,但過去兩個月的增速比其他任何地區(qū)都要快.

這是第二次警鐘:中國的買盤正在減弱,最明顯的一點是,增多的庫存幾乎全部集中在離中國最近的航運點韓國. 我們應不應該擔心銅庫存的增多呢?答案是目前還不需要.

但我們也不應該忽略這種增多趨勢.對韓國的LME庫存留點心吧,如果看漲氛圍開始減弱,這里將是切入點.

免責聲明:上文僅代表作者或發(fā)布者觀點,與本站無關。本站并無義務對其原創(chuàng)性及內容加以證實。對本文全部或者部分內容(文字或圖片)的真實性、完整性本站不作任何保證或承諾,請讀者參考時自行核實相關內容。本站制作、轉載、同意會員發(fā)布上述內容僅出于傳遞更多信息之目的,但不表明本站認可、同意或贊同其觀點。上述內容僅供參考,不構成投資決策之建議;投資者據(jù)此操作,風險自擔。如對上述內容有任何異議,請聯(lián)系相關作者或與本站站長聯(lián)系,本站將盡可能協(xié)助處理有關事宜。謝謝訪問與合作! 中鎢在線采集制作.

|